Hier erfahren Sie mehr zum Thema Baufinanzierung und Zinsen sowie zum Zinssatz und der Entwicklung in Deutschland bzw. zur zukünftigen Prognose vom Zinsumfeld in Europa und der USA.

Baufinanzierung Zinsen

Die Zinsen für eine Baufinanzierung sind im Frühjahr 2023 stark gestiegen und liegen nun bei ca. 4 % auf einem moderaten Niveau. Bei einer fünfjährigen Bindung an den Sollzins wäre eine Baufinanzierung schon für einen effektiven Jahreszins von 3,60 % zu haben. Es gilt aber, sich allgemein Klarheit darüber zu verschaffen, wovon die Zinsen für eine Baufinanzierung abhängen und wie weit diese noch steigen werden. Die aktuellen Bauzinsen können Sie bei Interhyp vergleichen.

Baufinanzierung Zinsen und Faktoren

Unter anderem finden Sie diese Faktoren, welche für die Zinsen der Baufinanzierung verantwortlich sind:

- Die Höhe des Darlehens.

- Der Beleihungswert bzw. der Anteil des Eigenkapitals.

- Die Dauer der Sollzinsbindung, also 5, 20, 15 oder sogar 20 Jahre.

- Der jeweilige Anbieter vom Darlehen.

- Sowie die Solvenz oder Bonität des Kreditnehmers

Generell gilt, dass ein hoher Wert für die Beleihung und eine lange Sollzinsbindung ebenso wie eine eher schwache Bonität des Kreditnehmers am ehesten die Zinsen verteuern. Die Höhe des Darlehens kann, muss aber keinen signifikanten Einfluss haben, wenn der Beleihungswert bspw. nur 50 % beträgt, weil der Finanzierer die Hälfte der Summe als Eigenkapital aufbringt.

Zusätzlich, wenn die Sollzinsbindung nur kurz ist, bspw. drei bis fünf Jahre, und wenn es sich um einen sehr solventen Kreditnehmer handelt. Treffen alle diese Bedingungen zu, dann könnte auch ein sehr hohes Darlehen äußerst günstig zu haben sein.

Was ist von aktuellen Zinsangeboten zu halten?

Die publizierten Zinsen verstehen sich stets als sogenannte Bestzinsen, die optimale Bedingungen vonseiten des Kreditnehmers bei dessen Aufnahme vom Darlehen voraussetzen. Sie sind daher immer als Beispiel zu sehen. Für eine indikative Zinsberechnung, bei der die persönlichen Voraussetzungen geprüft werden, stellen die Anbieter Online-Rechner zur Verfügung. Ein konkretes Angebot kann es nur nach Prüfung aller Unterlagen bei der Baufinanzierung geben. Dazu gehören:

- die Unterlagen zum Objekt, das finanziert werden soll

- die Unterlagen zu den Einkommen und Vermögen des Kreditnehmers

- der Stand des Eigenkapitals

- konkrete Vorstellungen zur Sollzinsbindung

- die gewünschte Höhe vom Kredit

- der Wert der Beleihung

Die Zinsen unterscheiden sich auch, je nach der Region, wo die Finanzierung aufgenommen wird. Zudem werden oftmals verschiedene Zinsen für die Erst- und die Anschlussfinanzierung nach dem Ablauf der Sollzinsbindung verlangt.

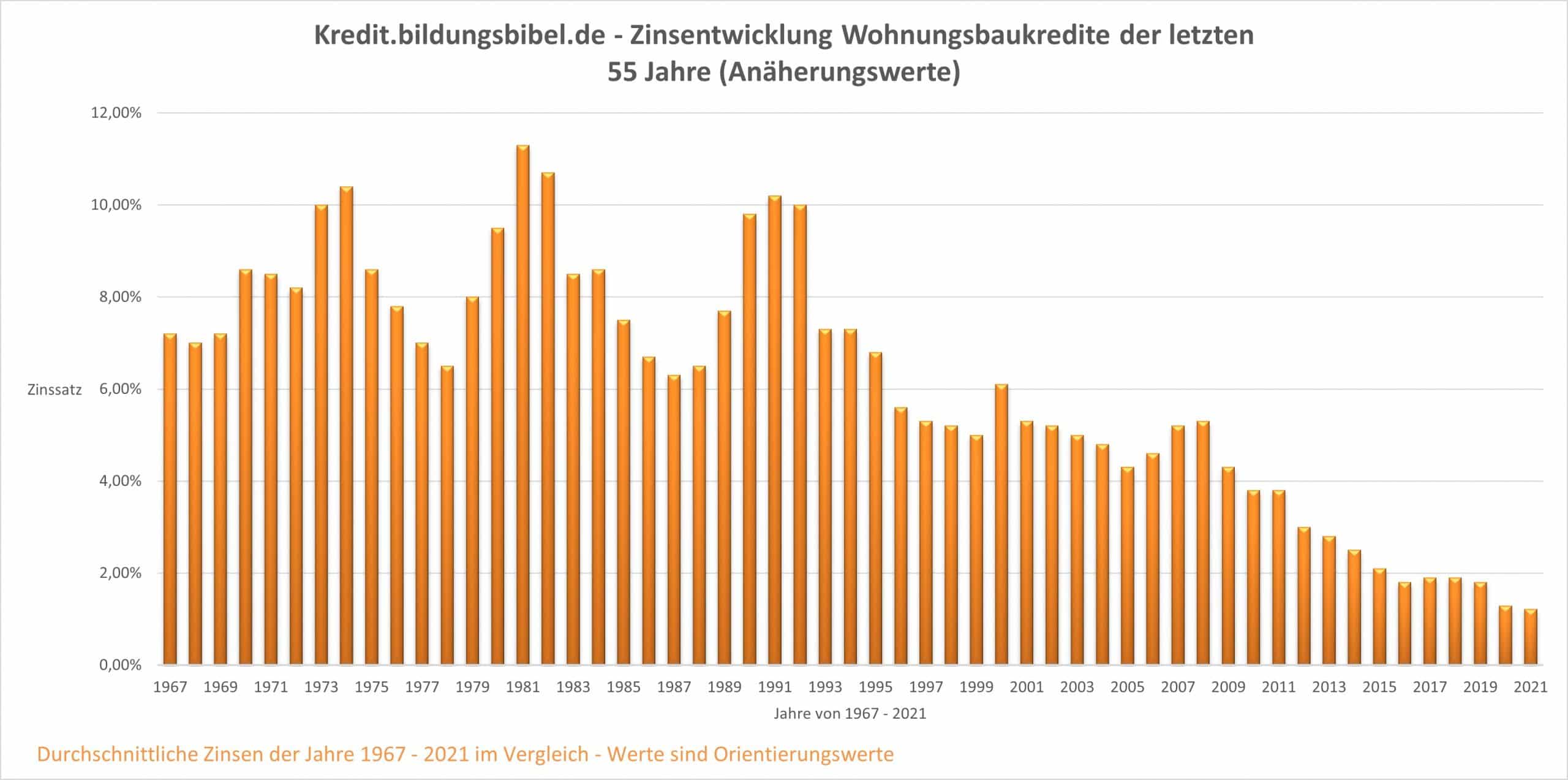

Wie war die Zinsentwicklung von 1967 – 2023?

Eine weitere Übersicht zu den Zinsen für Wohnungsbaukredite an private Haushalte oder Hypothekarkredite auf Wohngrundstücke erhalten Sie bei der Bundesbank als PDF.

In diesem Dokument finden Sie in tabellarischer Darstellung die Zinsen der Jahre 1967 – 2023.

Prognose der Zinsen für die Baufinanzierung

Es stehen Prognosen für die Entwicklung der Zinsen bei der Baufinanzierung zur Verfügung. Diese basieren auf der historischen Entwicklung der Zinsen, die allerdings nur bedingt Rückschlüsse auf die kommenden Jahre zulässt. Generell gilt: Die EZB hat in den letzten Monat die Zinsen stets erhöht und wird dies vielleicht noch weiterführen. Die Zeit der niedrigen Zinsen für die Baufinanzierung ist erstmal vorbei.

Zinsumfeld

In den Jahren 2017 und 2018 galt das niedrige Zinsumfeld als unsicher, weil die US-amerikanische Fed langsam wieder die Leitzinsen erhöhte. Im Jahr 2019 wurden die Zinsen wieder gesenkt, um einem drohenden Abschwung der Wirtschaft vorzubeugen. Nun sind die Zinsen wieder am Steigen, um einer Überhitzung der Wirtschaft entgegen zu wirken (Stand: Juni 2023).

Die EZB hat in den letzten Monaten ihre eiserne Haltung an ihrer Politik der Nullzinsen aufgegeben. Begründet ist dies mit der hohen Inflation und die Überhitzung der Wirtschaft in Europa. Grundsätzlich sollten künftige Bauherren, die kurz vor ihrem Antrag stehen, die Prognose der Zinsen zeitnah verfolgen. Derzeit steigen auch in Deutschland wieder die Zinsen für Bauvorhaben erheblich an.

Frist der Zinsbindung beachten!

Wer an die Prognose künftig steigender Zinsen glaubt, kann eine Baufinanzierung mit einer langfristigen Sollzinsbindung abschließen. Dieser Bauherr vermutet, dass er die Finanzierung im Anschluss teurer bekommt. Wer daran nicht glaubt, wählt entweder die kürzere Sollzinsbindung oder sichert sich heute günstige Zinsen mithilfe eines Forward-Darlehens bis zu fünf Jahre im Voraus.

Weitere Informationen

Diese Beiträge könnten Sie ebenfalls interessieren:

- Ist die Baufinanzierung ohne Eigenkapital sinnvoll.

- Die Baufinanzierung und die Kosten – Info zu den Kostenarten bei Immobilien und Bauvorhaben.

- Eine Baufinanzierung berechnen.

- Die Unterlagen für die Baufinanzierung – Unterlagen allgemein, für Selbstständige und die Immobilie.

- Der Effektiv- und Nominalzins – Infos zum Zinsvergleich sowie zu den Kreditkosten.

- Der Hypothekendarlehen Vergleich mit Kriterien, den Zinsen und einer Checkliste.