Sie lernen hier mehr zum Thema Immobilienkredit, dem Ablauf beim Immobilien finanzieren Weiterhin zu den Faktoren welche zu beachten sind damit der Kredit nicht teuer wird. Ebenfalls lernen Sie was eine Umschuldung bei der Finanzierung bringen kann.

Inhalt

Traum der eigenen Immobilie

Der Traum von den eigenen vier Wänden scheitert in vielen Fällen beim Blick auf das Konto. Das Ersparte reicht im Regelfall nicht aus, um nur einen Bruchteil der Summe aufzubringen. Niedrige Zinsen, die derzeit für extrem günstige Kredite sorgen, helfen jedoch bei der Erfüllung des Traums, doch noch Besitzer einer eigenen Immobilie zu werden.

Nebenkosten beim Immobilienkredit

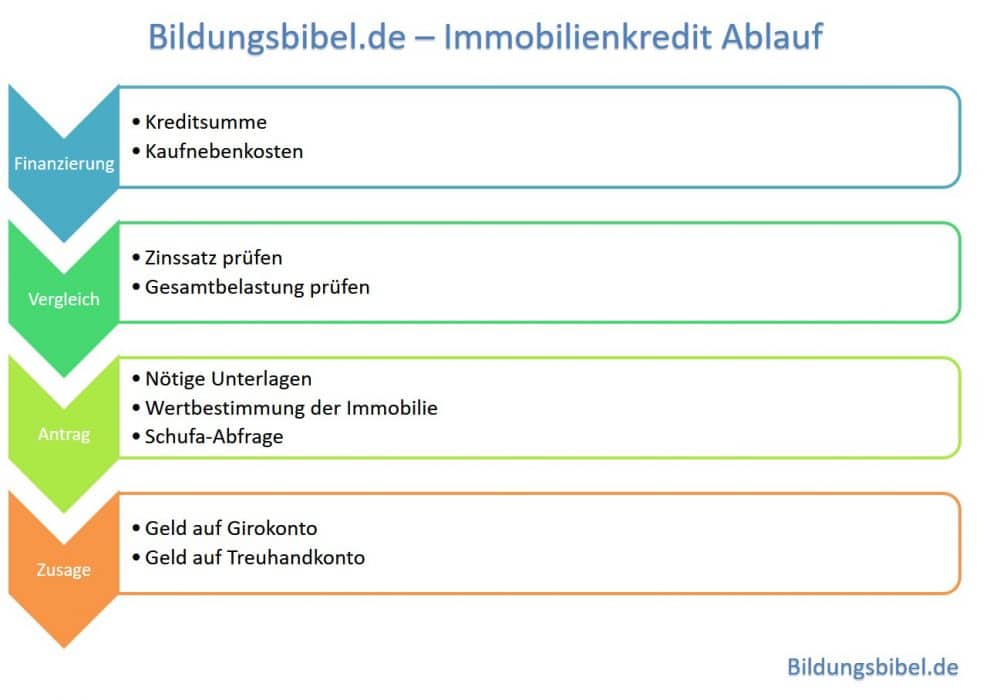

Zu Beginn stellt sich die Frage, wie hoch die Finanzierung vom Immobilienkredit sein soll. Dabei ist zu beachten, dass neben dem Kaufpreis der Immobilie auch weitere Kosten anfallen. Weitere Kosten bei der Finanzierung können sein:

- Die Grunderwerbssteuer,

- die Notar- oder Anwaltskosten,

- sowie die Gebühren für den Makler

Dies sind allesamt Faktoren, die dazu führen, dass sich der Kaufpreis um rund 10 bis 15 Prozent erhöhen kann. Ob die sogenannten Nebenkosten beim Immobilienkredit aus eigener Tasche finanziert oder auch über den Kredit selbst gedeckt werden sollen, muss im Vorfeld geklärt werden.

Eigenkapital

Vor Jahren gab es noch die Formel, dass man rund 10 bis 20 Prozent an Eigenkapital aufwenden muss, um einen Immobilienkredit zu bekommen. Das Eigenkapital wurde für die Nebenkosten des Kaufs verwendet. Diese Regelung hat sich, wohl auch im Hinblick auf die Niedrigzinsphase, in den letzten Jahren derart verändert, dass Vollfinanzierungen heute kein Probleme mehr darstellen, aber riskant sind.

Kredit Vergleich beim Immobilienkredit

Da es sich beim Immobilienkredit um Finanzierungen handelt, die gut und gerne eine Laufzeit von 35 Jahren haben und mitunter Summen von weit über 200.000 Euro aufgenommen werden, ist es unerlässlich, die verschiedenen Angebote der Banken zu vergleichen.

Online Portale

Im Internet gibt es verschiedene Online Kreditportale, die einen Kreditvergleich anbieten. Wer ohne vorherigen Vergleich ein Angebot unterfertigt, handelt fahrlässig. Auch Experten beteuern immer wieder, dass Vergleiche im Vorfeld durchgeführt werden sollen, sodass Kreditnehmer einschätzen können, wie teuer oder günstig die Kredite sind.

Wichtige Kriterien beim Immobilienkredit Vergleich

Beim Vergleich ist aber nicht nur auf den Zinssatz zu achten. Die Position Gesamtbelastung am Ende der Laufzeit gibt einen Aufschluss darüber, wie teuer der Kredit tatsächlich wird. In jener Position sind alle Gebühren und Kosten inkludiert, die in den nächsten 35 Jahren auf den Kreditnehmer zukommen. Hier erkennt man auch, ob es sich um einen günstigen Immobilienkredit handelt oder mitunter zahlreich versteckte Gebühren anfallen, die den Kredit erst so richtig teuer werden lassen.

Ablauf einer Finanzierung beim Immobilienkredit

Hat der Kreditnehmer das beste Angebot gefunden, nimmt er Kontakt mit der Bank auf. Dabei sind, um den Kreditantrag überprüfen zu können, mehrere Unterlagen erforderlich, die einen Einblick über die finanzielle Situation des Antragstellers geben. Zu den Unterlagen gehören etwa die Nachweise über das Einkommen, die Sicherheiten wie eine Lebensversicherung oder auch das Eigenkapital.

Abfrage der Schufa durch die Bank

Natürlich führt die Bank auch eine Abfrage des Schufa-Score durch, denn jene ist entscheidend, ob der Antragsteller kreditfähig ist oder nicht.

Konditionen festlegen, je nach Bonität

In weiterer Folge können sich die Konditionen je nach Bonität des Antragstellers verändern, insbesondere der Zinssatz. Bei einer sehr guten Bonität erhält der Antragsteller im Regelfall bessere Konditionen. Bei einer gerade ausreichenden Bonität, kann die Bank die Konditionen, zum Nachteil des Antragstellers, verändern oder gar den Antrag ablehnen.

Auszahlung

Entscheidet die Bank zu Gunsten des Antragstellers, ist in weiterer Folge das Geld auf das angegebene Girokonto zu überwiesen. Im Regelfall überweist die Bank die Summe auf das Konto des Notars, der ein Treuhandkonto eingerichtet hat. Nach Eingang der Summe und Abwicklung aller Formalitäten, überweist der Notar die Summe auf das Konto der Verkäufer.

Sondertilgungen bei der Finanzierung

Der Kreditnehmer sollte im Vorfeld auf den Umstand achten, ob eine Sondertilgung möglich ist oder nicht. Vor allem beim Immobilienkredit, der eine Laufzeit von bis zu 35 Jahren haben kann, ist eine Sondertilgung eine Möglichkeit, um einerseits die monatlichen Raten zu senken, andererseits aber auch um die Laufzeit zu verkürzen.

Entscheidet sich der Kreditnehmer für eine variable Verzinsung, sind Sondertilgungen jederzeit möglich. Hat sich der Kreditnehmer aber für einen festen Zinssatz entschieden, muss er, sofern er sich für die Tilgung entscheidet, auch die Zinsen bezahlen. In diesem Fall kommt es nur bedingt zu einer Einsparung.

Umschuldung vom Immobilienkredit vornehmen

35 Jahre sind eine lange Zeit. Mitunter kann es auch vorkommen, dass der Kreditnehmer bemerkt, dass es bessere Angebote gibt, die sich im Laufe der Zeit entwickelt haben, somit wäre eine Umschuldung angeraten. Eine Umschuldung ist definitiv möglich, dabei wird ein neuer Kredit aufgenommen, der die ausstehende Summe deckt und in weiterer Folge bedient wird.

Derartige Vorgehensweisen sind aber nur gut, wenn der Kreditnehmer einen finanziellen Vorteil davon hat. Hier sollten Sie auf jeden Fall im Vorfeld einen Experten für Finanzen befragen, ob eine Umschuldung für Sie sinnvoll ist.

Fazit

Wer sich für einen Immobilienkredit entscheidet, muss mehrere Wochen einplanen, in denen der Antrag überprüft wird. Dabei überprüfen die Berater der Bank nicht nur die Sicherheiten des Antragstellers, sondern auch die finanzielle Situation und die Immobilie selbst. Am Ende möchte sich auch die Bank davon überzeugen, dass die Summ, die für die Immobilie aufgebracht wird, überhaupt im Einklang mit dem Verkehrswert des Objektes steht.

Damit es am Ende nicht zur bösen Überraschung kommt und der scheinbar günstige Immobilienkredit zur teuren Falle wird, ist es wichtig, im Vorfeld die Angebote zu vergleichen. Dabei sollten Antragsteller auf die gesamte Belastung achten und sich nicht von niedrigen Zinsen täuschen lassen.

Wo kann ich Immobilienkredite vergleichen?

Mit diesem Immobilienkredit Vergleich haben Sie die Möglichkeit auch diese Kreditart zu vergleichen. Bitte bedenken Sie das die niedrigsten Zinssätze meist nur bei sehr guter Bonität gewährt werden. Ebenfalls sollten Sie nicht zu viele Banken in zu kurzer Zeit anfragen, da dies sich negativ auf Ihren Score bei der Schufa auswirken kann.

Weitere Informationen

Diese Beiträge könnten Sie ebenfalls interessieren:

- Das Hypothekendarlehen und seine Vorteile sowie Nachteile.

- Die Möglichkeiten der Immobilienfinanzierung kennen lernen.