Hier im Beitrag Ablöseschreiben oder Ablösebescheinigung für den Kredit lernen Sie, um was es sich bei einer vorzeitigen Ablösung vom Kredit handelt. Des Weiteren erhalten Sie Infos darüber, welche Vorteile bzw. Nachteile sich daraus ergeben. Sie erhalten weiterhin eine Vorlage bzw. ein Muster für das Ablöseschreiben und zum Restschuld anfordern für Word und PDF. Weiterhin erfahren Sie welche Ursachen der vorzeitigen Rückzahlung vom Kredit zu Grunde liegen. Wann und unter welchen Umständen dies möglich ist sowie zu den nötigen Unterlagen und Infos für das Kredit ablösen.

Inhalt

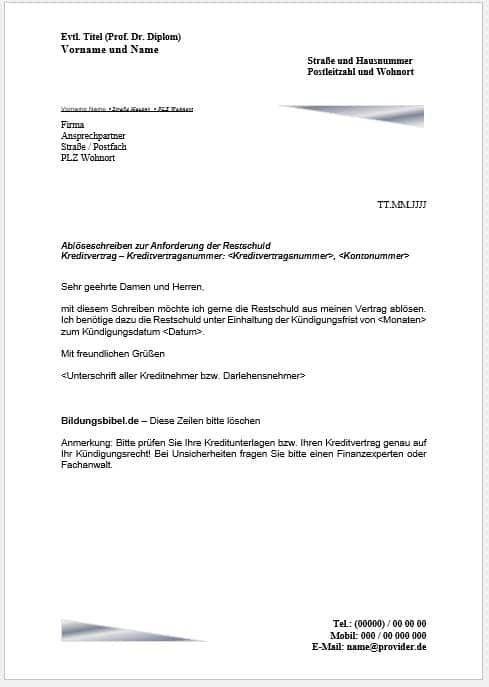

Anforderung der Restschuld, Vorlage oder Muster kostenlos Word & PDF

Hier erhalten Sie eine Vorlage bzw. ein Muster für ein Ablöseschreiben vom Kredit und zur Anforderung der Restschuld. Sie können diese Vorlage kostenlos downloaden und weiter bearbeiten als PDF und Word Datei.

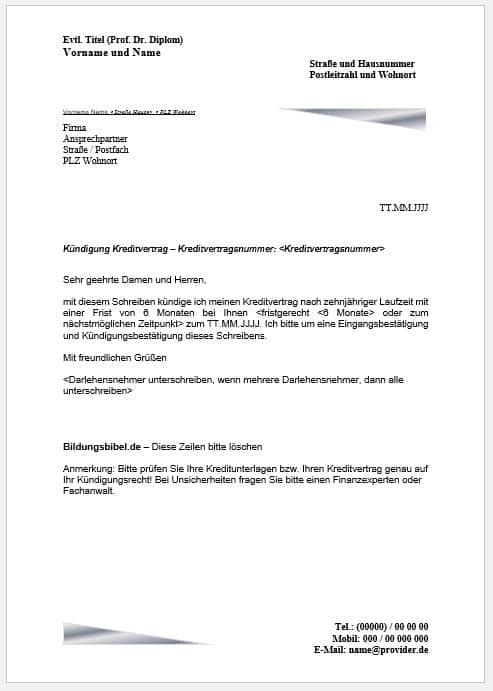

Kündigungsschreiben Vorlage für Ablösebescheinigung, vorzeitige Kündigung vom Kredit Vorlage

Hier erhalten Sie ein Kündigungsschreiben bzw. ein Ablöseschreiben oder eine Ablösebescheinigung Vorlage als Beispiel für ein Kredit bei vorzeitiger Kündigung zum Kündigungsdatum.

Sie können diese Muster kostenlos downloaden als PDF oder Word Datei.

Kredit vorzeitig ablösen mit Ablöseschreiben

Unter Kredit ablösen versteht man die vorzeitige Tilgung von Hypothekendarlehen oder einem Ratenkredit zum Zweck:

- der vollständigen Rückzahlung,

- einer Umstrukturierung oder Umschuldung

- oder um bessere Konditionen zu erlangen.

Es können auch mehrere Kredite zu einem Darlehen zusammengefasst werden. Die Ablösung vom Kredit geschieht auf dem Weg der Kündigung des bestehenden Vertrags oder der Beauftragung der Bank, die restliche Summe des Kredits mittels eines neuen Kredites zu begleichen. Dies kann, muss aber nicht mit einem Wechsel des Gläubigers verbunden sein.

Handelt es sich bei der Bereitstellung um einen neuen, günstigeren Kredit oder Darlehen spricht man von einer Umschuldung. Bei der Zusammenfassung mehrerer Kredite geht es meist um eine Aufstockung des Kredits oder des Darlehens. Je länger die Laufzeit vom Vertrag ist, desto größer wird das Risiko, dass einer der beiden Vertragspartner sich nicht mehr an die vereinbarten Bedingungen halten will.

Ursachen für die vorzeitige Rückzahlung

Die Verbraucher, die einen Kredit aufnehmen, rechnen häufig nicht damit, dass sich während der Laufzeit ihre finanziellen oder persönlichen Verhältnisse ändern. Dennoch gibt es neben Ursachen wie Scheidung, Krankheit, Tod eines Kreditnehmers oder Umzug einige Gründe, die für eine Ablösung der Schulden sprechen.

Dispo ablösen

Ein teurer Dispokredit kann bspw. durch ein günstigeren Ratenkredit abgelöst werden. Auch ein Verkauf des mit dem Kredit finanzierten Objekts, z. B. ein Haus oder ein Auto, kann zu einer früheren Rückzahlung vom Kredit führen.

Erbschaft

Eine Erbschaft, die Auszahlung einer Lebensversicherung oder ein niedrig verzinstes Sparguthaben können wie der Wechsel in ein besseres Arbeitsverhältnis Gründe sein, dass Kreditnehmer ihre Schulden zurückzahlen. Mit der Tilgung der gesamten Summe sparen sich Kreditnehmer die restlichen Zinsen und Tilgungen. Sie erweitern dadurch ihren finanziellen Spielraum und verbessern gleichzeitig ihre Bonität für eine künftige Finanzierung.

Zinsen sparen

Ist der Kredit während der Laufzeit zu teuer geworden, sollen mit einer Kreditablösung Zinsen eingespart werden. Die Ursachen zu kostspieliger Verbindlichkeiten sind ein gesunkenes volkswirtschaftliches Zinsniveau oder das Vorliegen besserer Angebote durch die Konkurrenz. Bspw. kann auf Grund einer längeren Niedrigzinsphase die Belastung des Kreditnehmers im Vergleich zu den neu geltenden Zinsen extrem hoch sein.

Kredite bündeln

Muss ein Kreditnehmer mehrere Raten gleichzeitig tragen, kann es sinnvoll sein, die Kredite zu einer Finanzierung zu bündeln. Dadurch gewinnt der Kreditnehmer einen besseren Überblick über seine monatliche Belastung und seine Liquidität. Er braucht nur noch mit der Abbuchung einer Rate zu kalkulieren.

Frist für die Zinsbindung läuft aus

Bei einer Finanzierung einer Immobilie kann das Auslaufen der Frist für die Zinsbindung ein Anlass sein, bessere Konditionen für die Fortsetzung des Darlehens zu finden. Soll das Baufinanzierung nicht vollständig getilgt werden, ist es wichtig, dass sich der Kreditnehmer rechtzeitig vor Ende der Zinsbindung um eine Anschlussfinanzierung bemüht. Ebenso kann die Umwandlung eines variablen Zinses in einen Vertrag mit Festzinsen das Motiv für die Ablösung vom Kredit sein.

Arten der Ablösung von Krediten

Generell ist zwischen der vorzeitigen Ablösung von Ratenkrediten sowie der Finanzierung von Immobilien zu unterscheiden.

Finanzierung einer Immobilie läuft aus

Eine Immobilienfinanzierung kann grundsätzlich nach 10 Jahren Laufzeit und einer 6-monatigen Frist zur Kündigung bzw. nach Ablauf der Zinsbindung ohne weitere Gebühren vorzeitig ganz oder teilweise getilgt werden.

Umschuldung bei Verkauf der Immobilie

Einer Umschuldung innerhalb der Frist der Zinsbindung muss die bisherige Bank zustimmen. Dies ist nicht erforderlich, wenn der Eigentümer die finanzierte Immobilie verkaufen will.

Eventuelle Entschädigungen wegen Vorfälligkeit

Die Ablösung kann ggf. eine hohe Entschädigung wegen Vorfälligkeit nach sich ziehen, so dass vorab verlässlich geprüft sein muss, ob sie sich lohnt. Der Vertrag vom Immobilienkredit mit variablen Zinsen kann ständig mit einer 3-monatigen Kündigungsfrist zurückgezahlt werden.

Ratenkredit für Verbraucher

Beim Ratenkredit gibt es mit der Verbraucherkreditrichtlinie eine gesetzliche Regelung. Ein Ratenkredit, der ab dem 11. Juni 2010 aufgenommen wurde, darf vom Verbraucher jederzeit ohne Frist ganz oder teilweise zurückgeführt werden. Bei einer Restlaufzeit des Kredits von mehr als einem Jahr dürfen von der Bank maximal ein Prozent, bei einer Laufzeit von unter einem Jahr lediglich 0,5 Prozent der Restschuld als Entschädigung für entgangene Zinsen in Rechnung gestellt werden.

Einige Anbieter nutzen die Gebühren als Vorteil im Wettbewerb und verzichten auf deren Berechnung. Bei Ratenkrediten kann eine Sondertilgung nicht nur zur vorfristigen Beendigung der Laufzeit, sondern auch zu einer Reduzierung der Ratenhöhe genutzt werden.

Kriterien beim Kredit ablösen

Die Ablösung des alten Kredits durch einen neuen ist natürlich nur dann sinnvoll, wenn der Kreditnehmer einen deutlichen Betrag einspart. Daher ist es wichtig, vor dem Ablösen fundierte Vergleiche, bspw. über Portale im Internet durchzuführen und die besten Bedingungen für einen neuen Kredit zu suchen.

Kosten vergleichen

Kreditnehmer müssen dazu die Summe aller noch offenen Raten des Kredits den Gesamtkosten des neuen Angebots gegenüberstellen. Sind die Gebühren für die Vorfälligkeit niedriger als die Zinsen für das restliche Darlehen, rentiert sich die Ablösung. Am meisten Geld lässt sich durch die Umschuldung in ein günstigeres Darlehen sparen, wenn die Laufzeit des alten Kredits noch lang, die restliche Schuld hoch und der Zinssatz des neuen Darlehens im Vergleich zum alten Kredit niedrig ist.

Formalitäten

Erst nachdem das neue Darlehen beantragt und genehmigt ist, ist der bisherige Geldgeber über die beabsichtigte Ablösung vom Kredit zu informieren. Der neue Anbieter übernimmt alle weiteren Formalitäten und stellt einen aktuellen Vertrag aus. Der Kreditnehmer muss ihm die Kontonummer und zu tilgende Summe des alten Kredits mitteilen.

Kündigung vom Kredit und das Ablöseschreiben

Die Kündigung vom Kredit ist dem bisherigen Kreditgeber rechtzeitig anzuzeigen. Eine Kündigung vom Kredit sollte stets schriftlich erfolgen. Das Ablöseschreiben muss mindestens folgende Angaben enthalten:

- Die Kontonummer des Kreditkontos

- Die Bezeichnung und /oder die Nummer des Vertrags

- Eine Kündigungsabsicht zum bisherigen Kredit

- Das Datum, zu dem gekündigt werden soll

- Der Betrag, der abgelöst wird

- Die Unterschriften aller Kreditnehmer

Restschuld ermitteln

Vorher geht es darum, die genaue Restschuld durch den Kreditgeber ermitteln zu lassen. Die Restschuld muss von der bisherigen Bank aus der offenen Kreditsumme und einer eventuell anfallenden Entschädigung für die Vorfälligkeit berechnet sein. Die Erkundigung nach der Ablösesumme kann auch telefonisch oder per E-Mail geschehen.

Ablösen des Kredits

Steht der genaue Betrag zum Ablösen fest, kann der Schuldner den offenen Betrag auf das jeweilige Konto überweisen. Der restliche Kreditbetrag muss nach einer Kündigung innerhalb von zwei Wochen auf dem Kreditkonto eingegangen sein. Das Geld für eine teilweise Ablösung mittels Sondertilgung muss spätestens am Tag der Ratenfälligkeit auf dem Konto eingehen, damit keine Zinsen mehr anfallen.

Potenzielle Kreditnehmer sollten schon vor Abschluss eines Vertrags auf die Möglichkeit einer Sondertilgung achten und sich diese zusichern lassen. Vertraglich eingeräumte Optionen auf eine teilweise oder vollständige Rückzahlung des Kredits können dem Verbraucher unter Umständen mehrere Hundert oder Tausend Euro an Zinsen sparen.