Hier lernen Sie mehr zum Thema Kredit kündigen, ablösen sowie umschulden. Weiterhin lernen Sie mehr zur Kündigung von Krediten bei der ordentlichen, vertraglichen und außerordentlichen Kündigung von Krediten.

Inhalt

Kreditvertrag

Der Kreditvertrag ist ein zivilrechtlicher Vertrag. Er wird zwischen der Bank als einer juristischen Person des privaten Rechts als Kreditgeber und dem Kreditnehmer geschlossen. Der Kreditnehmer kann eine natürliche oder ebenfalls eine juristische Person des Privatrechts sein.

Ein Kreditvertrag wird deswegen geschlossen, damit zwischen den beiden Parteien Rechtssicherheit herrscht, dazu gehört auch, dass der Vertrag eingehalten und insofern erfüllt wird. Im gegenseitigen Einvernehmen sind jederzeit Änderungen am Vertrag möglich, bis hin zur Kündigung.

Von der Definition her ist die Kündigung des Vertrags die einseitige Willenserklärung, den Vertrag zu beenden. Die Möglichkeit dazu haben beide Seiten, also der Kreditgeber und der Kreditnehmer. Im Alltag kommt es häufiger vor, dass der Vertrag vom Nehmer gekündigt wird. Das ist im Einzelfall nicht immer einfach möglich und kann mit Zusatzkosten bzw. einer Entschädigung durch Vorfälligkeit verbunden sein.

Ordentliche, vertragliche und außerordentliche Kündigung

Zu unterscheiden sind bei der Kündigung von Krediten oder Darlehen folgende Arten:

- die ordentliche Kündigung,

- die vertragliche Kündigung

- sowie die vorzeitige, also die außerordentliche Kündigung.

Darüber hinaus ist mit entscheidend, um welche Art es sich handelt. In allen Fällen gilt für die Wirksamkeit der Kündigung durch den Verbraucher als Kreditnehmer, dass der offene Saldo innerhalb von zwei Wochen nach der Kündigung abgelöst, sprich ausgeglichen sein muss. Ansonsten ist die Kündigung unwirksam und der Vertrag läuft weiter.

Besonderheiten beim Kredit für Kontokorrent oder Überziehung

Der Kontokorrentkredit oder der Überziehungskredit auf dem Girokonto brauchen Sie nicht zu kündigen. Ihm liegt kein Vertrag zugrunde, sondern das einseitige Angebot der Bank, dass der Kontoinhaber sein Girokonto bis zu dem angebotenen Höchstbetrag im Minus führen bzw. überziehen darf. Diese Zusage kann die Bank jederzeit zurücknehmen oder abändern, was von der Wirkung her einer Kündigung oder Mitteilung über die Änderung gleichkommt. Der Inhaber des Kontos ist dazu verpflichtet, den Dispo zu begleichen. Formell gesehen ist es jedoch keine Kündigung des Vertrags, weil dem Dispo kein Vertrag zugrunde lag.

Kündigung vom Kredit vor und nach dem 11.06.2010

Über alle anderen Finanzierungen wie Raten- und Rahmenkredit, wie das Darlehen für Immobilien, die Finanzierung für Autos oder Anschaffungen, wird ein Vertrag abgeschlossen. In Bezug auf die Fristen der Kündigung ist das Datum 11.06.2010 interessant.

Altverträge

Für Verträge, die vor diesem Datum abgeschlossen worden sind, gilt die Kündigungsfrist nach § 489 BGB, des Bürgerlichen Gesetzbuches, kurz BGB. Dort sind die einzelnen Fristen für die verschiedenen Darlehen festgelegt. Dabei ist entscheidend, dass in dem Vertrag für den Ratenkredit ein fester Zinssatz vereinbart ist. In diesem Fall kann die Finanzierung nach Ablauf von sechs Monaten seit der vollständigen Auszahlung mit einmonatiger Frist gekündigt werden.

Neuverträge

Alle später, also nach dem 11.06.2010 abgeschlossenen Verträge sind ohne Einhaltung einer Frist zur Kündigung zu jedem Zeitpunkt kündbar. Kredite mit einem variablen Zinssatz können ebenfalls jederzeit mit einer Frist von drei Monaten gekündigt werden. Oftmals kann es sich lohnen einen Kredit mit hohen Zinsen abzulösen bzw. eine Umschuldung durchzuführen. Deswegen sollten Sie prüfen, was die günstigere Variante für Sie ist.

Kredit kündigen, ablösen oder umschulden – Entschädigung bei Vorfälligkeit

Der Darlehensgeber ist dazu berechtigt, eine Entschädigung bei Vorfälligkeit bei der Kündigung von Krediten zu erheben. Sie ist der finanzielle Ausgleich für den Verlust der Zinsen, den die vorzeitige Kündigung des Kreditnehmers zur Folge hat.

Durch die Nichteinhaltung des Vertrages entsteht der Bank dadurch ein Nachteil, dass der Verdienst an den Kreditzinsen niedriger ist als vertraglich vorgesehen. Die Entschädigung bei Vorfälligkeit ist seit jeher ein dauerhafter Streit zwischen Banken und Verbrauchern.

In Deutschland ist durch die aktuelle Rechtsprechung des BGH mittlerweile genau definiert, wie sich die Entschädigung bei Vorfälligkeit auf die vorzeitige Kündigung berechnet, daran sind Banken und Sparkassen gebunden.

Kündigung durch den Kreditgeber

Der Vollständigkeit halber muss festgehalten werden, dass es auch für den Kreditgeber Gründe geben kann, um den Vertrag vorzeitig zu kündigen. Anlass dafür sind Verstöße vom Kreditnehmer. Der häufigste Fall sind Probleme mit der Zahlung, so dass der Kredit nicht pünktlich, nicht vollständig oder gar nicht zurückgezahlt wird. Hier ist § 498 BGB die Rechtsgrundlage.

Voraussetzungen und Fristen

Zur Kündigung eines Konsumenten- oder Verbraucherkredites durch die Bank müssen zwei Voraussetzungen erfüllt sein:

- Der Kreditnehmer muss mit wenigstens zwei aufeinander folgenden Teilzahlungen ganz oder teilweise, und darüber hinaus mit mindestens 10 %, bei einer Laufzeit des Vertrags von über drei Jahren mit 5 % der Kreditsumme im Zahlungsrückstand sein.

- Die Bank muss dem Kreditnehmer eine 2-wöchige Frist zur Zahlung für den rückständigen Betrag gesetzt und ihm erklärt haben, dass bei nicht fristgerechter Zahlung der aktuelle Saldo komplett sowie in einer Summe zurückverlangt wird.

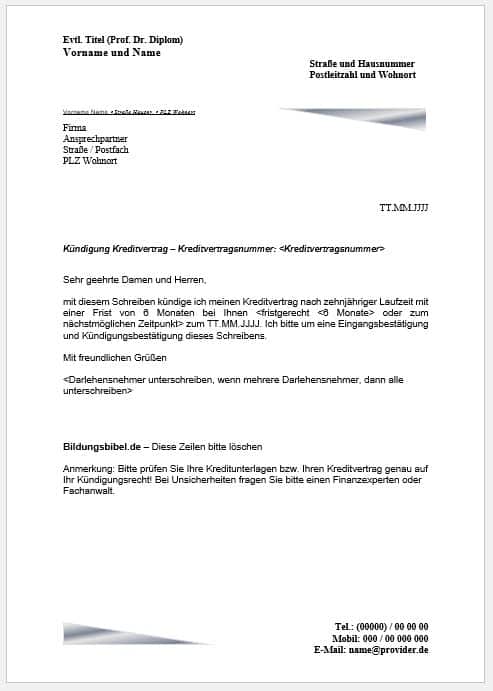

Kredit kündigen Vorlage, Muster oder Beispiel kostenlos

Im Beitrag Kündigung Kredit Vorlage finden Sie ein Anschreiben Muster für verschiedene Fristen der Kündigung und Anlässe, zum Download.

Weitere Informationen

Diese Beiträge könnten Sie ebenfalls zum Thema Kredit kündigen interessieren:

- Das Kredit kündigen und das Ablöseschreiben downloaden und weiter bearbeiten.

- Jetzt Kreditvergleich kostenlos durchführen und von günstigen Zinsen profitieren!