Sie möchten Ihr Girokonto kündigen und suchen nach einer verlässlichen Anleitung sowie einer professionellen Vorlage? Wir haben für Sie alle notwendigen Informationen kompakt zusammengestellt, damit Ihre Kontokündigung reibungslos und ohne Unklarheiten vonstattengeht.

In diesem Artikel finden Sie eine Vorlage, die Sie sowohl im Word-Format als auch als PDF herunterladen können, sowie eine ausführliche Erläuterung der wichtigsten Kriterien und Schritte, die Sie beim Kündigen eines Girokontos beachten sollten.

Von der rechtlichen Notwendigkeit, die Kündigung schriftlich einzureichen, bis hin zur Regelung des Übergangszeitraums. Ebenso klären wir, wie Sie mit etwaigen Guthaben oder Schulden auf Ihrem Konto verfahren sollten, welche Schritte nach dem Sperrzugang zu Ihrem Konto unvermeidlich sind und welche Vorkehrungen Sie treffen müssen, um Daueraufträge und Lastschriften ordnungsgemäß umzustellen.

Inhalt

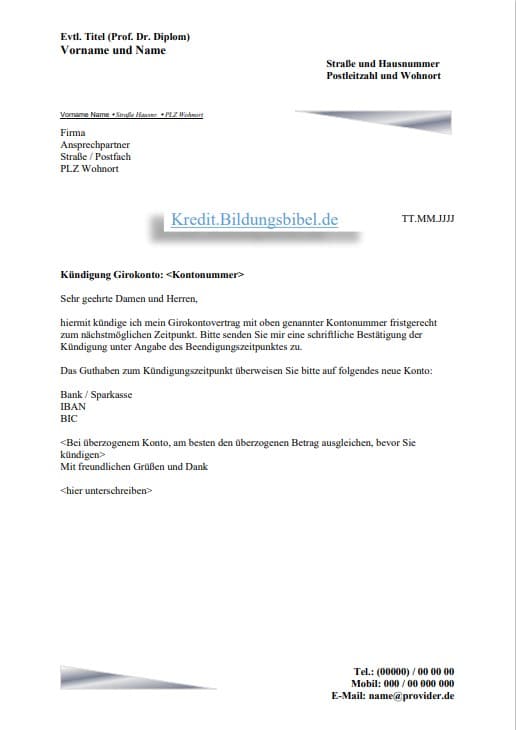

Vorlage zum Girokonto kündigen für Word und PDF

Hier können Sie sich eine Kündigungsschreiben Vorlage oder ein Anschreiben Muster für das Girokonto kündigen kostenlos downloaden.

Auf der Suche nach einer einfachen Möglichkeit, Ihr Girokonto zu kündigen? Hier bieten wir Ihnen eine praktische Lösung: Nutzen Sie unsere kostenfreie Vorlage für ein Kündigungsschreiben oder unser Musteranschreiben, um Ihr Girokonto unkompliziert und ohne zusätzliche Kosten aufzulösen.

Kriterien für das Kündigungsschreiben beim Girokonto kündigen

Der Vorgang der Kündigung gliedert sich in die Kündigung selbst sowie in die Annahme der Kündigung durch die Bank, das ist im Alltag meistens ein und dasselbe. Das Girokonto kündigen ist jederzeit und ohne Einhaltung einer Frist möglich, sofern der Vertrag sowie die AGB der Bank keine andere Regelung vorsehen.

Girokonto kündigen muss schriftlich erfolgen

Um Ihr Girokonto zu kündigen, ist eine schriftliche Form der Kündigung erforderlich. Der Kontoinhaber, also die Person, die den Kontovertrag unterzeichnet hat, ist auch diejenige, die das Recht und die Pflicht hat, diesen zu kündigen. Wenn die Vertragsbedingungen keine spezifischen Anforderungen an die Form der Kündigung stellen, genügt ein einfach gehaltenes Schreiben.

In Ihrem Kündigungsschreiben sollten unbedingt die Kontonummer und Ihre klare Entscheidung zur Kontokündigung angegeben werden – Sie können dabei angeben, ob Sie das Konto sofort oder zum nächstmöglichen Zeitpunkt geschlossen haben möchten. Empfehlenswert ist es auch, eine Bestätigung der Kündigung und die Zustimmung der Bank zum gewählten Kündigungstermin einzufordern.

Für die Rechtsgültigkeit der Kündigung ist eine handschriftliche Unterschrift unerlässlich. Sie können das Kündigungsschreiben anschließend per Briefpost oder Telefax an Ihre Bank senden, wobei der Versand per E-Mail in der Regel nicht akzeptiert wird. Details zu diesen Verfahrensweisen finden sich häufig in den Allgemeinen Geschäftsbedingungen (AGB) Ihrer Bank oder Sparkasse.

Vergessen Sie nicht, nach der Kündigung etwaige Daueraufträge und Lastschriften zu überprüfen und gegebenenfalls auf ein neues Konto zu übertragen, um Unannehmlichkeiten zu vermeiden. Ebenso sollte ein eventuelles Restguthaben auf ein anderes Konto überwiesen oder bar abgehoben werden, bevor die Kündigung wirksam wird.

Girokonto ausgleichen

Bevor Sie Ihr Girokonto kündigen können, ist es unerlässlich, dass Sie für einen ausgeglichenen Kontostand sorgen. Ist Ihr Konto im Guthaben, sollte in Ihrem Kündigungsschreiben angegeben werden, auf welches Konto die Bank das verbleibende Guthaben überweisen soll. Hierfür müssen Sie die Bankverbindung des neuen Kontos klar und deutlich in Ihrem Schreiben benennen.

Ist das Girokonto hingegen überzogen, also befindet sich im Sollzustand durch Inanspruchnahme eines Dispokredits, sind Sie verpflichtet, den negativen Saldo bis spätestens zum gewünschten Kündigungstermin auszugleichen. Es ist ratsam, dies in Ihrem Kündigungsschreiben festzuhalten und zu versichern, dass die erforderliche Tilgung des Solls erfolgen wird. Nur wenn das Konto einen Saldo von null aufweist oder ein Guthaben besteht, kann mit einer problemlosen Kündigung gerechnet werden, da sonst die Bank die Kündigung aufgrund offener Forderungen womöglich nicht akzeptieren wird.

Zusätzlich sollten Sie beachten, dass etwaige regelmäßige Zahlungen wie Daueraufträge oder Lastschriften auf ein anderes Konto umgeleitet werden müssen. Vergessen Sie ebenfalls nicht, Services, die mit Ihrem Girokonto verbunden sind, wie digitale Zahlungsdienste oder Online-Banking, ordnungsgemäß zu deaktivieren und gegebenenfalls zu übertragen.

Kommunizieren Sie klar mit Ihrer Bank und stellen Sie sicher, dass alle ausstehenden Transaktionen abgeschlossen sind, bevor das Konto endgültig geschlossen wird. So vermeiden Sie unerwünschte Überraschungen und stellen einen reibungslosen Übergang zu Ihrem neuen Finanzinstitut sicher.

Zugang zum Girokonto wird nach der Kündigung gesperrt

Als Kontoinhaber müssen Sie sich darauf einstellen, dass mit dem Wirksamwerden der Kündigung Ihres Girokontos der Zugang zu sämtlichen damit verbundenen Diensten eingestellt wird. Dies umfasst in der Regel das Online-Banking, die Nutzung von Bank- oder Kreditkarten sowie jegliche Form von Buchungen, die zuvor über dieses Konto abgewickelt wurden.

Es ist empfehlenswert, vor der endgültigen Kontoauflösung alle wiederkehrenden Transaktionen wie Daueraufträge oder Lastschriften auf ein neues Konto zu übertragen. Stellen Sie sicher, dass Sie alle offenen Verbindlichkeiten beglichen haben und informieren Sie Arbeitgeber, Versicherungen und andere relevante Institutionen über die Änderung Ihrer Bankverbindung. Es ist ratsam, dies frühzeitig zu tun, um zu gewährleisten, dass alle zukünftigen Zahlungen korrekt abgewickelt werden.

Ferner sollten Sie darauf achten, dass Sie alle zur Kontoführung gehörenden physischen Zugangsmittel wie Scheckkarten, Kreditkarten oder TAN-Generatoren nach Sperrung des Kontos sorgfältig vernichten, um Missbrauch zu verhindern.

Schließlich kann es sinnvoll sein, von der Bank eine endgültige Kontoabrechnung sowie eine Bestätigung der Kontoauflösung anzufordern. So haben Sie einen offiziellen Nachweis über die Schließung des Kontos, der für zukünftige finanzielle Angelegenheiten von Nutzen sein kann.

Zeit vor dem Kündigen vom Girokonto

Vor dem wirksamen Kündigen Ihres bisherigen Girokontos sollten Sie bedenken, dass die Führung eines neuen Girokontos bei einer anderen Bank essentiell für Ihre finanzielle Alltagsorganisation ist. Um einen reibungslosen Übergang zu gewährleisten, ist es ratsam, eine Übergangsperiode von etwa drei Monaten einzuplanen, in der Sie das alte und das neue Girokonto parallel nutzen.

Während dieser Übergangszeit können Sie sicherstellen, dass alle eingehenden und ausgehenden Zahlungen, wie Gehaltseingänge, Mietzahlungen und Daueraufträge, nahtlos auf das neue Konto umgeleitet werden. Die neue Bank wird Sie als Neukunden in der Regel aktiv unterstützen, um die Kontoumstellung so unkompliziert wie möglich zu gestalten. Das Ausmaß dieser Unterstützung kann allerdings vom jeweiligen Anlass Ihrer Kündigung abhängig sein.

Es ist erwähnenswert, dass eine Kündigungsbegründung Ihrerseits nicht erforderlich ist. Dennoch ist es gängige Praxis, dass Banken, insbesondere im Falle eines Umzugs, ihren Kunden Hilfe bei der Umstellung des Kontos anbieten. Dies kann besonders wertvoll sein, wenn Sie beispielsweise wegen eines Ortswechsels das Kreditinstitut wechseln und lokale Bankdienstleistungen in Anspruch nehmen möchten.

Letztendlich ist es entscheidend, dass Sie sowohl bei Ihrer alten als auch bei Ihrer neuen Bank alle notwendigen Schritte und Formalitäten zeitgerecht klären. Dazu gehört die Einholung einer Bestätigung der Kontoauflösung sowie die genaue Planung des Übertragungszeitraums Ihrer regelmäßigen Zahlungen. Nur so wird ein nahtloser Wechsel Ihres Girokontos ohne finanzielle Störungen oder Komplikationen gewährleistet.

Daueraufträge und Lastschriften vor der Kündigung umstellen

Der Inhaber vom Konto muss in diesen Wochen der Kündigung alle Buchungen auf das neue, künftige Girokonto umleiten. Die Zahlungspflichtigen, wie Arbeitgeber, Träger der Rentenversicherung, die Kindergeldkasse oder evtl. das Jobcenter sind frühzeitig über die neue Bankverbindung zu informieren. Sie benötigen oftmals aus organisatorischen Gründen eine Vorlaufzeit von drei bis vier Wochen, um darauf zu reagieren.

Eigene Aufträge, wie Lastschrift und Dauerauftrag müssen termingerecht vor dem Kündigen vom Girokonto gelöscht und neu eingerichtet werden. Anschließend gibt es eine Überwachung des Kontos über ein oder zwei Monate, um herauszubekommen, dass alles seine Richtigkeit hat. Auf Zahlungen, die vierteljährlich, halbjährlich oder einmal jährlich fällig werden wie die Kfz-Steuer, muss ganz besonders geachtet werden. Der Inhaber des Kontos ist gut beraten, sein bisheriges Girokonto über den Zeitraum von einem Jahr rückwirkend zu durchforsten.

Kontrahierungs- oder Annahmezwang beim Girokonto kündigen

Heute ist das Girokonto kündigen insofern völlig risikolos, als die Banken und Sparkassen rechtlich dazu verpflichtet sind, jedem Bürger ein Konto anzubieten. Aufgrund des Kontrahierungs- bzw. des Annahmezwanges können sie keinen Antrag auf die Eröffnung eines Kontos ablehnen.

Diese Pflicht bezieht sich auf das Konto mit Guthaben, also ohne einen Dispo. Die Banken sind jedoch frei in ihrer Entscheidung, welche Services sie zu welchen Kosten anbieten. Letztendlich liegt es an jedem selbst, die Zeit des Übergangs vom alten auf das neue Girokonto geschickt und ausreichend zu gestalten.

Mehr Themen zum Girokonto erhalten?

Weitere Informationen

Diese Informationen könnten Sie ebenfalls interessieren:

- Hier finden Sie den Girokonto Vergleich für verschiedene Banken in Deutschland. Vielleicht ist auch das richtige Konto für Sie dabei.